预计本轮猪价上涨周期会在2014年底,持续上涨至2015第三季度

时间:2022-05-06人气:作者:未知

自9月上旬高点算起,22省市平均猪肉价格已连续下降超过7周。特别是,至今年年中能繁母猪存栏量已降至2010年以来的历史低位,市场不免担心猪周期引发通胀失控的风险。不过,与前两轮猪周期相比,本轮猪周期有两个重要差别,决定了本轮猪价波动的幅度和持续性不足为虑:一、与前两轮猪周期时的经济基本面相比较,本轮不会再现经济整体过热、流动性宽松、大规模投资投入的局面,基本面决定了猪价仍然会延续一段震荡调整期,调整后猪肉价格有望缓慢上行;二、散养户逐渐退出、规模化养殖户比重不断提高,我国“猪周期”的波动性有望下降,同时规模化养殖水平的提高也有效削弱了以往疫病等外生性冲击事件对于猪价助涨助跌的影响。

基于以上两点重要差异,我们预计本轮猪肉价格上涨周期应当在2014年底开始,持续上涨至2015第三季度达到阶段性高点,猪价上涨幅度在50%左右,涨幅远远小于前两轮周期。考虑到2014全年猪价对CPI同比拉动在0.1%-0.2%之间,我们大致估算出明年猪价对CPI同比的拉动大约在0.05%-0.1%之间。

近三轮猪周期的简单回顾

2003年至今,我国经历近三个完整的猪周期,其中前两个猪周期持续时间分别为38个月和46个月,目前正处于第三个猪周期的下跌阶段。三轮周期中,猪价波动幅度均较大,2006-2010年周期中猪价最大涨幅达到150%左右(图1)。

猪价短期波动可以根据供需缺口和季节性因素进行判断,但对中长期趋势,仍需放到经济货币周期的大背景里来看待。

第一轮猪周期是2003年4月-2006年5月,持续时间38个月。从经济货币周期看,这一时期经济基本面的主要特征是流动性过剩和投资过热,经济处于周期性繁荣阶段,GDP增速保持在11%左右,2004年3季度的CPI同比一直高居在5.3%以上。

第二轮猪周期是2006年6月-2010年3月,持续时间46个月。为熨平国际金融危机的负面冲击,政府祭出大规模刺激计划,这一时期基本面呈现出整体过热、流动性宽松、通胀持续上行、劳动力成本加速上升的态势。M2当月同比增速升至30%左右,同期工业增加值当月同比逼近20%的高点。经济过热引发通胀持续上行,CPI和PPI分别上升至8.7和10.1的阶段性高点(表1)。

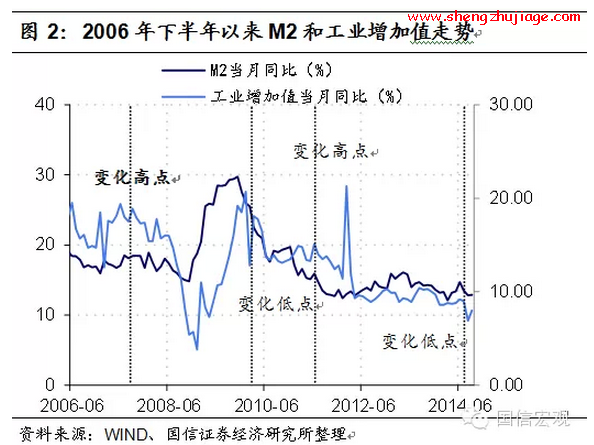

2010年4月至今,猪价正经历十年来的第三个猪周期,最低从2010年6月的14.86元/公斤上涨至2011年9月的30.41元/公斤,目前猪价回落至21.91元/千克。2011年9月猪价的阶段性高点,正好对应了工业增加值同比变化的高点(超过20%),而猪价在2014年上半年跌至谷底时,工业增加值和M2 当月同比变化增速均跌落至阶段性低点(图2)。

本轮猪周期的“变异”之处

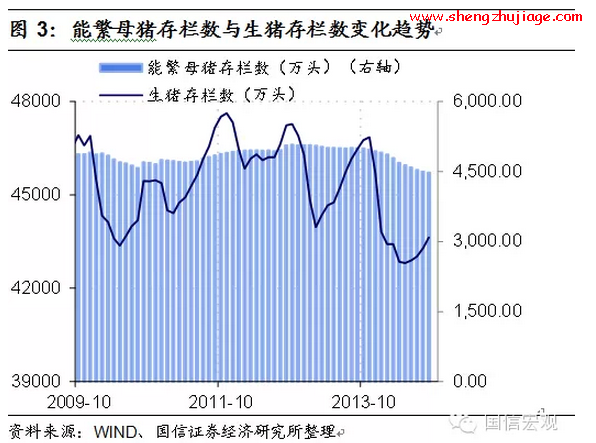

从生猪养殖流程来看,从能繁母猪补栏到形成商品猪的供应一般需要12-14个月,因此猪肉价格对能繁母猪存栏数往往有12-14个月的滞后反应期。2013年下半年开始,无论是能繁母猪存栏数还是生猪存栏数,都显示出了较为明显的下降趋势。总体来看,本轮猪周期猪价下跌持续时间够长,跌幅够深,养殖户养殖亏损时间够长,亏损够深。因此,本次下跌周期接近尾声之际,养殖户无论是对仔猪的补栏积极性还是对能繁母猪的补栏积极性都并不高。生猪存栏数虽从底部有所抬升,但仍处相对较低的位置,能繁母猪存栏数则持续下降(图3)。可见,本轮猪周期无论是从去库存还是从去产能角度来看,都清除得足够彻底。

不过,与前两轮猪周期相比,本轮猪周期有两个重要差别,决定了本轮猪价波动的幅度和持续性不足为虑:

第一个差别是,与前两轮猪周期时的经济基本面相比较,本轮不会再出现经济整体过热、流动性宽松、大规模投资投入的局面(表1)。实际上,当前宏观经济景气仍然偏低,投资增速趋势性回落,信用和社会融资扩张增速维持低位,经济基本面决定了猪价仍会延续一段震荡调整期,调整后猪肉价格有望缓慢渐进地上行。

第二个差别是,散养户逐渐退出、规模化养殖户比重不断提高,我国“猪周期”的波动性有望下降,同时规模化养殖水平的提高也有效削弱了以往疫病等外生性冲击事件对于猪价助涨助跌的影响。

我们可以从美国的生猪规模化养殖进程中可以汲取经验。1960-1980年期间,美国生猪养殖业以小规模养殖为主;1980年代以后随着养殖技术的提高以及饲料工业的驱动,生猪养殖专业化程度迅猛发展,规模化进程快速推进,大型猪企充当了行业整合者,通过收购及推广“公司+农户”的模式迅速扩大市场份额。1987年,美国生猪存栏量超过1000头的猪场出栏量占比仅为37%,1992年上升至47%,1997年已达71%。1989-1999 年间下游包装肉行业集中度提升了22%,2009年生猪养殖行业前二十家养殖企业市场占有率超过70%。美国开始出现横跨饲料生产、生猪养殖、猪肉食品生产与销售的大型综合集团,生猪养殖效率显着上升,而全产业链的生产经营,也分散了产业链各环节的市场风险,抗周期能力明显增强。一个突出表现就是,美国猪价同比增速的波动区间日渐收窄(图4)。

与1980年代的美国类似,当前我国生猪养殖的规模化程度正日益提高。而近十年来散养户快速退出的主要原因是,快速城镇化带来大量农村人口向城市转移,第二代农民工(1980年后出生的进城打工青年)在择业观念上发生显着改变,生猪养殖劳动强度大且回报低使其成为次优选择。目前来看散养主体或出现断层,未来十年散养户有望加速退出(图5)。因此,类似于美国1980年代以后的生猪养殖行业变化,在规模养殖水平提高,及中央收/放储力度增大的影响下,我国“猪周期”的波动性有望下降;规模化养殖水平提高也有效削弱了以往疫病等外生性冲击事件对于猪价助涨助跌的特性。

基于上述“变异”之处,预计本轮猪价上涨周期会在2014年底开始,持续上涨至2015第三季度达到阶段性高点;同时猪价上涨幅度在50%左右,波幅远远小于前两轮周期。

明年猪价有扰动,无顾虑

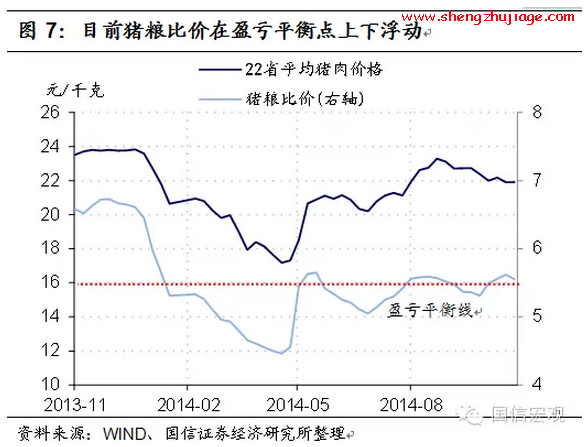

从去年年中开始,猪粮比价不断下行,养猪盈利严重侵蚀,导致生猪存栏量和能繁母猪存栏量一路下行,至今年中母猪存栏量已降至2010年以来的历史低位。2010年猪周期启动引发的通胀令人记忆犹新,如今能繁母猪存栏量大幅下降的情况再度出现,市场上难免存在对猪周期引发通胀失控的担忧(图6)。

目前,猪粮比价较今年上半年已明显回升,22个省市平均猪粮比价在5.6的盈亏平衡点上下浮动(图7),补充养殖规模已有利可图,预计本轮猪周期持续时间应该不会太长。短期来看,猪价确实仍然存在上涨动力,但单纯的猪周期并不会引发通胀的大幅上行。2007年猪周期启动的同时伴随着外围输入性通胀的冲击,2010年猪周期启动配合了当时经济基本面的回暖,这才使得2007和2010年出现通胀飙升的现象。

展望明年,从内部因素来看,目前中国经济增长动能下行,基本面不存在通胀推力;从外部因素来看,美元汇率走强,大宗商品价格不振,输入性通胀压力不存。因此,猪周期启动“独木难支”,难以引发通胀失控的风险,我们对明年通胀形势持稳定温和的态度。2014全年猪价对CPI同比拉动在0.1%-0.2%之间,而我们在前文预测过本轮猪周期猪价涨幅大致在50%左右,因此我们大致估算出明年猪价对CPI同比的拉动大约在0.05%-0.1%之间。

最新文章

中性粒细胞(Neutrophil或Neutrocyte)亦称嗜中性粒细胞、嗜中性细胞或嗜中性多核球(NeutrophilicGranulocyte),是血液白细胞的一种,也是哺乳动物血液中最主要的一种

(358)人喜欢2024-01-21

乳癌是由乳房组织发展成的癌症。乳癌的征象包括乳房肿块、乳房形状改变、皮肤凹陷、乳头分泌物或是皮肤出现红色鳞屑状斑块。而出现远端转移的病患,可能会有骨痛(英语:Bonepain)、淋巴结肿大、呼吸困难或

(361)人喜欢2024-01-21

中枢神经系统(英文:centralnervoussystem,缩写:CNS)是神经系统中神经细胞集中的结构,在脊椎动物包括脑和脊髓;在高等无脊椎动物如环节动物和昆虫等,则主要包括腹神经索和一系列的神经

(396)人喜欢2024-01-21三阴交穴,十总穴之一。位置特点所谓“妇科三阴交”,顾名思义此穴对于妇症甚有疗效,举凡月经失调,白带,经前症候群,更年期症候群等,皆可治疗;又此穴为足太阴脾经、足少阴肾经、足厥阴肝经交会之处,因此应用广

(364)人喜欢2024-01-21

-

中性粒细胞(Neutrophil或Neutrocyte)亦称嗜中性粒细胞、嗜中性细胞或嗜中性多核球(NeutrophilicGranulocyte),是血液白细胞的一种,也是哺乳动物血液中最主要的一种

(358)人喜欢2024-01-21 -

乳癌是由乳房组织发展成的癌症。乳癌的征象包括乳房肿块、乳房形状改变、皮肤凹陷、乳头分泌物或是皮肤出现红色鳞屑状斑块。而出现远端转移的病患,可能会有骨痛(英语:Bonepain)、淋巴结肿大、呼吸困难或

(361)人喜欢2024-01-21 -

中枢神经系统(英文:centralnervoussystem,缩写:CNS)是神经系统中神经细胞集中的结构,在脊椎动物包括脑和脊髓;在高等无脊椎动物如环节动物和昆虫等,则主要包括腹神经索和一系列的神经

(396)人喜欢2024-01-21 三阴交穴,十总穴之一。位置特点所谓“妇科三阴交”,顾名思义此穴对于妇症甚有疗效,举凡月经失调,白带,经前症候群,更年期症候群等,皆可治疗;又此穴为足太阴脾经、足少阴肾经、足厥阴肝经交会之处,因此应用广

(364)人喜欢2024-01-21