美联储宣布加息25个基点(美联储宣布加息25个基点影响)

时间:2023-03-23人气:作者:未知

(原标题:美联储宣布加息25个基点,将联邦基金利率目标区间上调至4.75%~5%)

位于美国华盛顿哥伦比亚特区的美联储大楼。(资料图)

财联社3月23日电,美联储宣布加息25个基点,将联邦基金利率目标区间上调至4.75%~5%,为2007年10月以来的最高水平。

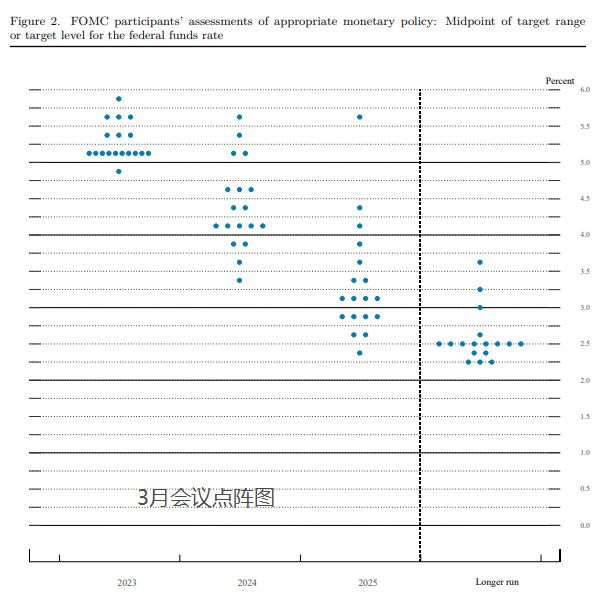

相关新闻:美联储点阵图:2023年底联邦基金利率预期维持于5.1%

财联社3月23日电,预计2023年年底的联邦基金利率为5.1%,12月份料为5.1%;预计2024年年底的联邦基金利率为4.3%,12月份料为4.1%;预计2025年年底的联邦基金利率为3.1%,12月份料3.1%;预计长期联邦基金利率预期为2.5%,12月份料为2.5%。

一边“坚持不懈”继续加息,一边暗中放水4.4万亿 美联储打的什么算盘?

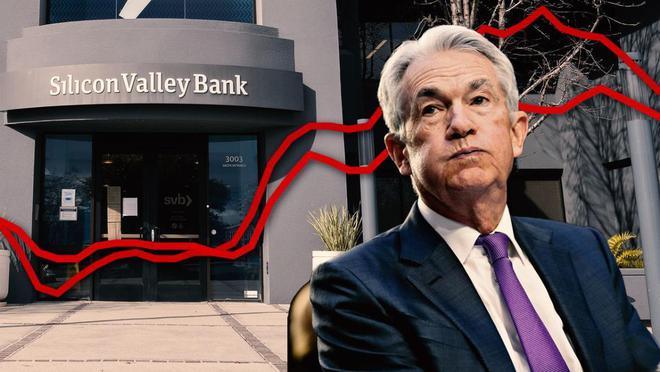

在三家美国银行闪电般连续倒闭、瑞士信贷紧随其后的一系列“爆雷”风波之中,美联储本周是否将继续加息成为全球焦点。

当地时间3月22日,美联储宣布加息25个基点,将联邦基金利率目标区间上调至4.75%~5%。

然而值得注意的是,虽然美联储坚持继续加息的策略,但另一方面却似乎已开始“暗中放水”。国务院发展研究中心世界发展研究所前副所长、太和智库高级研究员丁一凡向红星新闻记者指出,在硅谷银行倒闭后,美联储出手“兜底”时推出全新的工具——银行定期融资计划(BTFP),“几乎等同于直接降息”。

而根据估算,美国银行可以通过BTFP进行融资的总规模约为4.4万亿美元。换句话讲,BTFP只是美联储以另一种方式进行了4.4万亿美元的量化宽松,规模甚至超过了新冠疫情期间4.189万亿美元的经济刺激计划。

↑硅谷银行倒闭令鲍威尔进退两难

“走钢丝”的美联储:加或不加都“后患无穷”

事实上,自去年3月启动加息以来,市场上便一直流传着一句话:“美联储会不断提高利率,直到问题出现。”然而,当这一天真正到来时,美联储仍显得“手足无措”。

在经历了一系列银行业爆雷风波后,两周前刚暗示要继续激进加息的美联储主席鲍威尔面临着多年来最艰难的抉择之一:是再次加息以对抗顽固的高通胀,还是在2008年以来最严重的银行危机中暂停加息。

这种困境源自美国经济眼下面临的多重矛盾。在通胀仍居高不下的情况下,如果美联储暂停加息可能引发另一波价格上涨。此外,暂停加息还会加剧人们对银行业的担忧,“鉴于最近通胀的强劲势头,美联储很难解释为什么不加息。”

但继续加息则可能会放大其他银行的问题,再次导致银行挤兑发生。波士顿联邦储备银行前行长罗森格伦认为,这无异于火上浇油,“现在加息25个基点对通胀产生的影响相当温和,但可能对金融环境产生放大效应”。

商务部研究院学位委员会委员白明向红星新闻解释道,因为这场危机涉及面很大,硅谷银行事件最大的影响是整个金融业开始恐慌。“这些银行的情况都差不多,比硅谷银行治理资产质量差的银行也很多,这意味着隐性的雷太多了,你不知道哪颗雷就爆了。”。

迄今为止,尽管美国当局已出手稳定局面,但尚不清楚这些措施是否平息了对其他地区性银行健康状况的广泛担忧。被认为可能“下一个倒下”的第一共和国银行股价本月已下跌逾80%。

面对银行业动荡的溢出效应,不少专家敦促美联储“守住底线”,以免进一步扰乱银行体系。潘森宏观经济首席经济学家伊恩·谢泼德森本周指出,“美联储不能拿金融体系的完整性来赌博。”

与此同时,不少经济学家表示,美联储应该停止加息。他们认为,“目前通胀已经足够降温,不需要美联储的额外帮助”,尤其是考虑到货币政策和经济增长之间的滞后。此外,如今银行业和金融市场的动荡会令银行更加谨慎,从而遏制通胀压力。

全美互惠保险公司首席经济学家博斯蒂扬奇解释道,“未来银行,尤其是中小型银行,可能会大幅收紧信贷标准。美联储官员需要考虑到,银行更谨慎放贷会对经济活动产生额外的抑制作用,且这种作用可能非常大。”根据高盛经济学家的估计,由于行业压力而收紧贷款标准的影响,相当于美联储加息25个或50个基点。

但尽管如此,市场普遍仍预计美联储将继续加息,以表明对其政策措施的信心,并展示其对降低通胀的不懈承诺。“美联储很可能会认为,硅谷银行和签名银行倒闭后,它在支撑银行体系方面已经做得足够多,然后继续推高利率。”

“什么样的决定能传递出,他们仍对通胀持谨慎态度,并相信银行体系稳定的信息?什么样的信息能体现稳定和信心?”华盛顿分析师埃德·米尔斯质疑道,“我认为,美联储需要再花一周时间消化这些问题。”

↑危机重重的第一共和国银行

一边加息一边放水:

新工具等于再启印钞机,这一次是4.4万亿

此外,一个更值得注意的问题是,虽然美联储坚持继续加息的策略,但另一方面却似乎已开始“暗中放水”。

3月12日,在硅谷银行和签名银行接连崩溃后,美联储迅速出手兜底,并推出了一种全新的工具——银行定期融资计划(BTFP),由美国财政部外汇稳定基金提供高达250亿美元的支持。该计划允许银行以美国国债、抵押贷款支持债券及其他债务为抵押,从美联储获得最长一年的借款。通过这一计划,银行“不必再亏本出售债券以满足客户的提款需求”。

这一工具的横空出世可谓是“出人意料”,美国及西方多国的分析人士都认为,这一招无异于定向对美国金融机构放水,本质上表明美联储或将再次开启印钞机。《穷爸爸,富爸爸》作者、美国知名企业家罗伯特·清崎认为,美联储和联邦存款保险公司的新政策暗示将再次印钞,以防止崩溃加速,“但它们正发出恶性通货膨胀的信号”。

国务院发展研究中心世界发展研究所前副所长、太和智库高级研究员丁一凡向红星新闻记者解释道,美联储推出BTFP这种新的政策工具“几乎等同于直接降息”,只不过将量化宽松重新包装了一下,并定向给金融机构放水。他指出,通常的债券抵押融资是按市场价值而不是票面价值,而BTFP规定抵押品估值为票面价值。

“这意味着,银行可以无限制地向美联储借款,而最终所有银行烂债都会转移到美联储手上,然后怎么办呢?它(美联储)只能发行货币。”丁一凡说道。他还指出,美国财政部基金所提供的250亿美元支持,不足以解决美国目前面临的问题。美国联邦存款保险公司(FDIC)此前的估计,由于利率上升导致政府债券组合贬值,美国商业银行的总计未实现损失达到6200亿美元。

然而,一个更大范围的数据估算显示,美国银行持有的、可以通过BTFP进行融资的美国国债和抵押支持证券总规模约为4.4万亿美元。换句话讲,BTFP只是美联储以另一种方式进行了4.4万亿美元的量化宽松“放水”,允许把这4.4万亿美元“印进美国经济”,这一规模甚至超过了新冠疫情期间的4.189万亿美元。

丁一凡指出,美联储如今已经没有更多的工具可以去解决这一问题,但这种“饮鸩止渴”的方法是没有用的。通过这样的方式变相放水,无疑将导致恶性通胀出现,并进一步导致美元走弱,在全球市场失去信誉。

↑美联储

银行业救助规模已超2008年金融危机

美联储却仍不想付出代价

除了BTFP外,美联储还放宽了贴现窗口借款的条件,紧急鼓励银行使用贴现窗口借款。美联储公布的资产负债表显示,仅在3月8日到3月15日一周时间内,美联储以4.75%的利率向美国银行业借款1648亿美元,创下历史新高,突破了2008年金融危机时的1100亿美元峰值。

而在1648亿美元中,1528.5亿美元按照传统机制作为对银行流动性的支持,119亿美元是按照“新的银行定期融资计划(BTFP)”借出的。此外,美联储还向美国联邦存款保险公司(FDIC)提供了1420亿美元的贷款资金。两项合计规模,已达到3068亿美元。

一周紧急投放3000亿美元是什么概念呢?约为美联储去年6月开启缩表至今累计缩表金额6000亿的一半。

有报道称,向美联储借款“表明银行处于真正的绝望境地,没有其他选择”。而对于美联储而言,这样的操作无异于一边加息,一边又扩表放水。

此外,美国财长耶伦本周又表示,“如果有必要,联邦政府有意为更多中小型银行的存款提供担保支持”。美国财政部正在研究监管机构是否有权在未经国会批准的情况下临时为高于FDIC投保上限的存款提供担保,继续“兜底”。

有分析指出,美联储此番操作是想要同时应对通胀和金融不稳定的风险。此前,几名美联储官员就透露,他们将使用BTFP等紧急贷款工具,“以稳定摇摇欲坠的金融业”,这样就可以继续加息给通胀降温。

然而,纽约联邦储备银行总裁约翰·威廉姆斯表示,使用货币政策来缓解金融稳定的脆弱性可能会给经济带来不利的结果。“货币政策不应想要当一个万事通,却样样不精通。”他指出。

白明也表示,美联储这种“瞻前顾后、不想付出代价”的选择十分“冒险”。他告诉红星新闻,“如果不加息也不降息的预期就能化解众多风险的话,美联储就不会用这招(BTFP)了。”但如果最后加息又导致大面积“爆雷”,美联储又不得不降息,通货膨胀可能会更严重了。

白明指出,如今没有给美联储第二次犯错的机会。“当初拖着不出手止住通胀,导致通胀问题至今难以解决,如果再犯第二次错误,就没有治了。”他补充道,“降息带来的结果是钱不值钱。不降息带来的结果是这个钱丢了。”而眼下的状况,已经到了美联储必须做出“二选一”的抉择,“没有既要又要的方法能达到目标,这时候必须两利取其重,两害取其轻。”

红星新闻记者 徐缓

最新文章

数学符号≌是全等于的意思,表示两个图形能完全重合,包括形状和面积,全等于是程序设计的一种逻辑运算符。数学符号的发明及使用比数字要

(518)人喜欢2024-10-07

数学符号≡是恒等的意思,≡是无条件等于,不论条件怎么变,都是成立的。恒等式是无论其变量如何取值,等式永远成立的算式。恒等式成立的范

(841)人喜欢2024-10-07

数学期望可以是负数,期望等于随机变量乘以相应的概率,随机变量可以取负,因此期望就可能为负。期望值并不一定等同于常识中的“期望”,“

(460)人喜欢2024-10-07

数学感叹号是阶乘的意思,阶乘是基斯顿·卡曼于1808年发明的运算符号,是数学术语。一个正整数的阶乘是所有小于及等于该数的正整数的积,

(492)人喜欢2024-10-07