医保改革六大焦点:为何要减少个人账户划入?短期“吃亏”能否换来长远实惠?

时间:2023-02-17人气:作者:佚名

一场涉及3.5亿职工参保人、上万亿医保资金的“医保史上最大改革”引起普遍关注和讨论。有人认为划入个人账户的资金变少,有“吃亏感”;有人认为新建的门诊统筹就医购药不方便,进而对职工医保改革提出质疑。

2月15日晚,国家医保局印发《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,通知指出,鼓励符合条件的定点零售药店自愿申请开通门诊统筹服务。这被认为是实施职工医保改革的配套文件,让地方在实施改革过程中,将更多的药店纳入门诊统筹服务提供的范围。

职工医保改革要改什么?为何要调整医保个人账户?谁更受益?在改革中,医保部门又该如何平衡个人权益和可持续之间的关系?

就公众热切关注的问题,澎湃新闻记者采访了中国劳动和社会保障科学研究院医疗保险研究室主任王宗凡,华中师范大学劳动与社会保障系副教授王超群,上海创奇健康研究院创始人和执行理事长、卫生经济与卫生政策专家蔡江南等多位业内人士。

有专家指出,国家发布职工基本医疗保险门诊共济保障改革已近两年,期间各地陆续落地,今年年初是地方政策落地比较集中的时段,个人账户额度减少是看得见的变化。改革后,长远看大家都会受益,尤其患病群众和老年人受益更多,而人们需要转变的观念是,个人账户无法解决看病风险,还是要靠互助共济。

也有专家表示,改革是大趋势,只是改革的方式,是步子大一点还是小一点,这是个问题。职工医保改革具体措施和力度可以更加细致稳妥,同时需要做好宣传沟通工作,更好地取得利益相关方的理解和支持。

对于部分地方在陆续启动职工门诊共济保障改革引争议一事,近日,国家医保局方面人士向澎湃新闻记者做出回应:“因各统筹地区政策差异较大,目前我们已部署各地医保部门结合本地政策实际,持续加大宣传解读力度。”

焦点一:职工医保改革主要改什么?为什么要改?

职工医保改革主要改什么?门诊共济、权益置换是关键词。

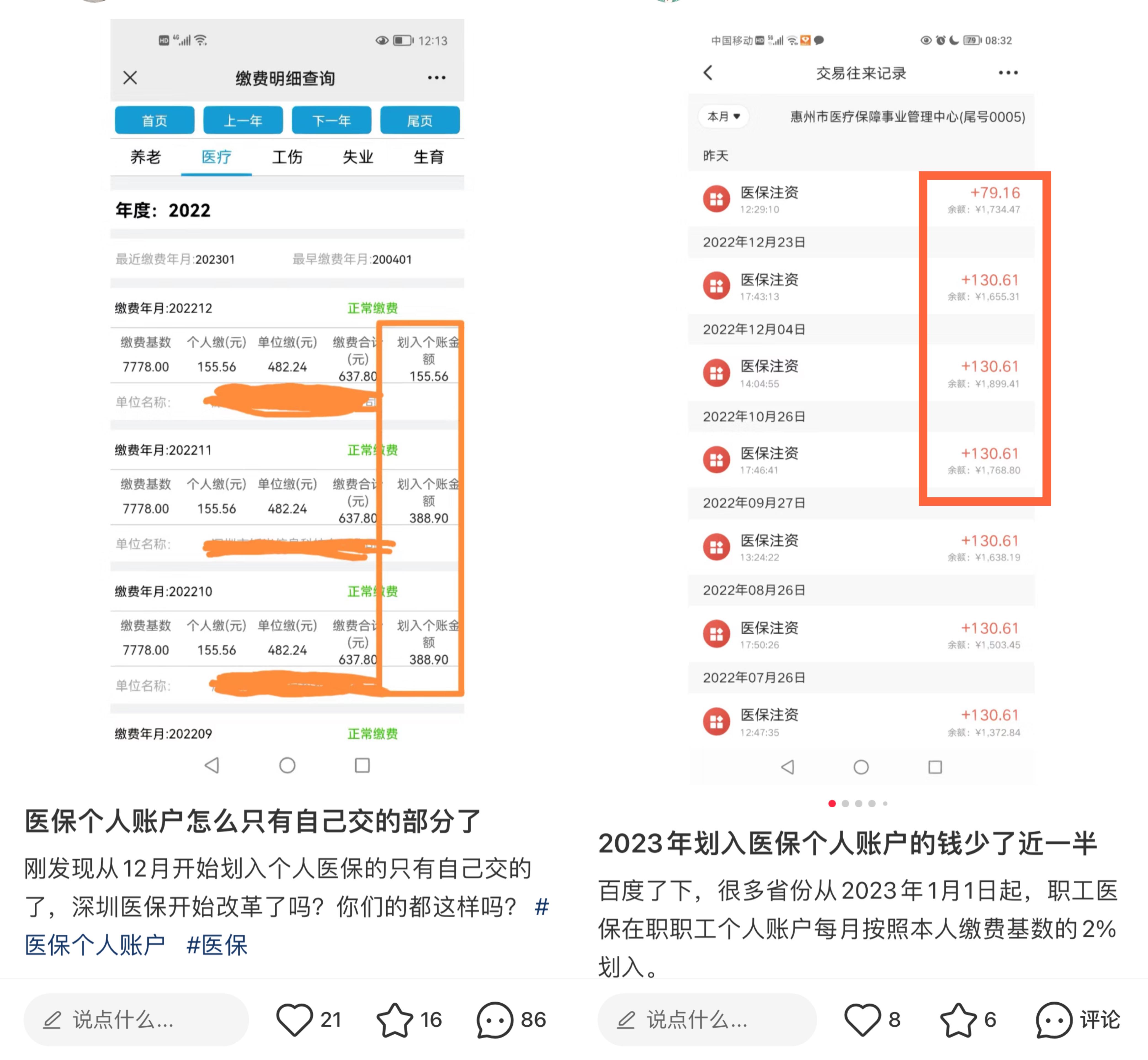

在社交平台,有深圳市民晒出个人医疗缴费明细,2022年11月之前,每月划入个账金额为388.9元,从2022年12月起,划入个账的金额变为155.56元。武汉市民晒出的缴费明细显示,此前划入个人账户的126.39元,在2023年2月变为81.54元。

有人认为划入个人账户的资金变少

个人账户缩水了多少?健康时报在报道中指出,对于在职职工的个人账户,各省份的大体方向基本相同,用人单位缴纳的基本医疗保险费全部(8%)计入统筹资金,即将单位缴纳的8%中原计入个人账户的3.8%也计入统筹账户,而职工个人缴纳的2%仍计入个人账户。

为何要做这样的改变?

据澎湃新闻记者了解,我国职工医保从1998年开始建立,实行的是社会统筹和个人账户相结合的保障模式,其中统筹基金保障住院和门诊大病,个人账户保障门诊小病和药品的费用支出。2021年4月,时任国家医保局副局长的陈金甫在国务院政策例行吹风会上谈改革背景时表示,随着社会经济的发展,人民需求的提高,个人账户的局限性也逐步凸显。主要问题是保障功能不足,共济性不够,减轻负担效果不明显,有病的不够用,没病的不能用,另一方面存在不法分子实施欺诈骗保的现象。

2021年4月,国务院办公厅印发了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》,明确调整统筹基金和个人账户结构后,增加的统筹基金主要用于门诊共济保障,提高参保人员门诊待遇。在业内人士看来,这次制度改革的核心,是从原来关于门诊医疗费用的个人积累式保障模式向基金共济式保障模式的转变。在具体落实上,国家给地方一定的过渡期,预计用三年时间完成这项制度转轨。

王超群也向澎湃新闻记者表示:“之前各地建立有门诊慢性病、门诊特种病保障制度,一般是确定20-40种左右的病种进行报销,用来解决门诊大病风险,但是,有些不是特别严重的病,一年累计起来门诊、用药花费也不少,对参保人造成了较大的经济负担,尤其是老年人门诊、用药负担比较重,有必要通过普通门诊统筹进行保障。在改革之前,有不少城市已经自发在做普通门诊统筹的试点,不同的地方差异较大,通过这次门诊共济保障改革,各地制度也在不断统一。”

据悉,通过改革,普通门诊统筹将覆盖职工医保全体参保人员,医保部门会在做好高血压、糖尿病等群众负担较重的门诊慢性病、特殊疾病医疗保障工作的基础上,将多发病、常见病的普通门诊费用纳入统筹基金支付范围。普通门诊统筹覆盖职工医保全体参保人员,政策范围内支付比例从50%起步,并向老年人倾斜,一般是提高5到10个百分点。

以上还只是“大共济”,国家医保局待遇保障司负责人曾在接受媒体采访时表示,“共济保障”还有小共济,也就是家庭小共济。

在具体措施上,原来由职工个人账户使用的范围拓展了,比如,由个人及配偶、父母、子女在定点医疗机构就医时发生的个人支付的医药费用,现在可以由个人账户来支付。

焦点二:为什么要减少个人账户划入金额?合理吗?

“改革的目的是提高门诊保障水平,更好化解广大职工的门诊费用负担,只是提高门诊保障待遇水平所需的资金不是另外让大家交钱,而是减少计入个人账户的资金,用部分个人账户资金置换成门诊统筹。”王宗凡向澎湃新闻记者解释。

据澎湃新闻记者了解,在改革前,国内各地医保个人账户的整体现状是,沉淀资金趴在健康状况较好的年轻群众和健康群众的账户中,退休群众和患病群众结存少不够用、门诊个人自费负担重。

海南博鳌医疗科技有限公司总经理邓之东告诉澎湃新闻记者,考虑到上述因素,医保个账改革调整的底层逻辑是盘活闲置资产,优化资源配置,调动更多资金互助共济,共同分担社会医疗保险,以此增强医保基金的使用效率和保障功能。

医院挂号处 资料图

“我国医保制度存在结构性问题,比如,统筹共享账户在许多地方出现赤字,但个人账户中还有结余。”蔡江南在接受澎湃新闻记者采访时说。

据《2021年医疗保障事业发展统计快报》,改革之前,个人账户在医疗保险中确实占据不小的份额。数据显示,截至2021年,参加职工基本医疗保险人数35422万人,年末基本医疗保险(含生育保险)累计结存36121.54亿元,其中统筹基金累计结存17834亿元、个人账户累计结存11575.43亿元、居民医保累计结存6712亿元。其中,个人账户上的资金过万亿,占了全国基本医保累计结存总额的32%。

蔡江南告诉澎湃新闻记者,一直以来,政府及专家都在考虑如何把个人账户当中的钱调动起来,参与风险分担。比如,有地方是允许居民使用个人账户支付惠民保,允许家庭成员共享账户结余等。“这次影响较大是有的城市方案有些激进,比如,有的城市直接取消了灵活就业人员的个人账户。”

职工个人账户记入减少引起了部分参保人不满,对此,王超群解释道,参保人感觉到划入个人账户的金额减少了,有不满,这是正常现象,但是要看到,虽然划入个人账户的钱少了,个人看门诊、药店购药可以报销的却更多了。就算是目前身体好不怎么看病,年龄越大,总还是要看病买药的,所以,国家说要算大账、算长远账。

“国家医保局公布的数据显示,2021年,老年人在医疗机构的人均花费是8000元,这还没有算老年人药店买药的花费,所以,靠个人账户积累的钱去解决老年人的医疗费用问题,是不现实的,也不可能的。”王超群说。

对于如何在医保改革中,平衡个人权益和可持续之间的关系,蔡江南告诉澎湃新闻记者,这是历史遗留问题,大部分发达国家没有共享账户和个人账户设计,我国学习新加坡经验,过早地设立了个人账户,一是不具备参与保险的风险共担功能,二是个人账户结余的体量较大,且医保的资金盘子很分散。

“个人账户在未来肯定要取消,在这个过程中还是要通过逐步改良过渡的方式,比如扩大使用途径、注入资金缩小等,只是即便要减少个人账户的注资,也可以考虑分阶段实施,逐步减少,而不是一次性就减一半。在逐步的改革中,把利益方的冲突缩到最小范围。我相信接下来各地的改革方式会更小心、细致。”蔡江南说。

也有专家对上述观点表示认同,个人账户注入资金逐步减少也能达到效果。

焦点三:短期“吃亏”能否换来长远实惠?

职工医保个人账户计入减少,吃亏了吗?

邓之东向澎湃新闻记者表示,改革后,短期看个人账户划入金额会减少,长期看大家并不吃亏。“医改增加了和提高了此前没有的门诊待遇,个人缴费额度不变、个人账户的历史积累也不变且仍归个人使用,同时支付范围进一步扩大,家庭成员之间共济使用,惠及更广范围。”

广东、黑龙江、湖北、四川等地医保局也在近日的回应中指出,长远来看,所有参保职工增加普通门诊待遇,部分医保局还出示具体数据和病例进行解释说明。

广东省医疗保障局给出的案例显示,以广州市为例,新政实施之后的12月份,广州市第一人民医院共惠及2.7万参保人,人均报销金额从原来的150元增加到380元,报销比例增加153%。

具体到个人案例,2022年12月6日,陈先生因牙痛、牙龈出血到区口腔医院治疗,当次就医做了检查和牙体修复术等治疗,医保报销了2101.78元。如按旧政策,当次报销就300元,按新政策出台后,多报销了1801.78元。

值得关注的是,并非所有人都能在第一时间明确感受到医保改革后的利好,因为人们权益的置换并非同期实现,对部分人来说有滞后感。

“个人账户计发减少是眼下实实在在看得见的,置换成门诊统筹后,如果你现在不看病,不去门诊统筹报销,就不会有真切的获得感,也就是说人们对利好的感知有时间差。一年之后甚至半年之后,人们对于将个人账户切换成门诊统筹的认识会完全不一样。”王宗凡说,制度的切换需要时间,当人们的观念转变,有了保险的观念,有了风险共担的意识,个账进一步改革就会水到渠成。

焦点四:这场改革谁受益?

在这场改革中,谁更受益呢?王超群向澎湃新闻记者坦言:“大量的数据表明,老年人的医疗费用是普通人的3至6倍。门诊共济保障改革的主要受益人是老年人,不过,随着许多慢性病的低龄化,许多年轻职工也将早早从改革中受益。”

国家医保局公布数据显示,2021年,全国参保职工在医疗机构中发生的费用中,在职职工平均花费2097元,退休职工花费8002元,后者是前者的3.82倍。在职职工住院率为9.90%,退休职工率为39.50%,后者是前者的3.99倍。

事实上,在《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》印发时,国家医保局就在政策吹风会上提及,老年人是最多考虑的群体,门诊保障机制改革也是从常见病、多发病、慢性病出发,以老年人作为最突出的人群做的制度考量。

此次“迈步”最大的武汉医保局也公开表示,从长期看,所有参保职工都增加了此前没有的普通门诊待遇,特别是患病群众和老年人受益更多。四川省医保局也给出的解释称,改革后,门诊待遇更好,真正患病的群众更受益。

病人就诊 资料图

即便如此,在这场个账计入减少的大讨论中,有退休人员提出异议,对个人账户划入金额减少有意见。比如,改革后,武汉市退休人员个人账户原则上由统筹基金按照定额计入,计入标准按照武汉市2021年度基本养老金平均水平的2.5%确定,具体计入金额为每月83元。

对此,蔡江南向澎湃新闻记者表示:“对于退休人员来说,应该向这部分人群解释目前的政策规定,他工作的时候交保费,退休后就不交了,实际上他们目前享受到的,是获得了更多在职年轻人对他们的支持,这是代际之间的共享支持。在某种意义上来说,老年人是目前制度安排的受益者。”

王宗凡也向澎湃新闻记者解释说:“国家政策给退休人员的划入额度大概是当年基本养老金平均水平的2%左右,地方可以根据具体情况确定实际的计入水平,各地的计入比例和金额是有所差异的。武汉改革后计入的标准是2.5%,还略高于国家的标准。另外,更为重要的是,人们应该认识到,保险本质上是互助共济,没病的帮助有病的。部分身体好的退休人员可能现在用不到门诊统筹,但之后一旦发生疾病,就会从中受益。不能只看到前半段个账计入的减少,不看后半段一旦发生疾病就能持续、稳定地享受到门诊统筹。”

焦点五:门诊统筹就医购药方便吗?

职工医保改革除了社会大众观念的改变,还应做好配套措施。在采访中,上述专家就向澎湃新闻记者提及,人们对新建的门诊统筹就医购药不方便有所诟病。

“改革后,人们就医频率高,滥用门诊服务的机会多,门诊服务的医保管控也是问题,后续如何管理好门诊统筹,保障门诊统筹额可持续,也是对各地医保能力的考验。”王宗凡说。

据悉,在配套措施方面,国家医保局早前已出台相关规定,包括职工医保个人账户家庭共济、适当拓展个人账户使用范围等等。具体到民众的“买药”问题,国家医保局在2月15日晚印发《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,其中提及积极支持定点零售药店开通门诊统筹服务,各级医保部门要采取有效措施,鼓励符合条件的定点零售药店自愿申请开通门诊统筹服务,为参保人员提供门诊统筹用药保障。

在地方上,武汉市医保局也在15日发布关于进一步扩大职工医保门诊统筹定点零售药店的通告,将第三批4065家定点零售药店纳入职工医保门诊统筹服务试点。

“国家医保局通知的目的是推动地方在实施改革过程中,扩大药店纳入门诊统筹范围的同时也加强对药店的管理,包括预算管理、协议管理和监管,防范药店药品的滥用和欺诈。”王宗凡说。

焦点六:医保基金资金够用吗?

值得关注的是,在质疑“谁吃亏、谁受益”的声音外,还有声音指出,职工医保改革是因为医保基金缺乏资金。

对此,四川、广东等地医保局作出回应。

四川省医保局称,近年来,四川省医保基金收支平衡,运行平稳,截至2022年底,四川省职工基本医保统筹基金累计结余达1462亿元。

广东省医保局表示,在不动用累计结余的情况下,广东省职工医保统筹基金完全可以实现当年的收支平衡。广东省本次改革是为了进一步完善广东职工医保门诊共济保障,是通过基金内部的结构调整,在不另外筹资、不新增单位和个人缴费负担的前提下,提高了门诊保障水平。

武汉市医保局也表示,武汉市医保基金收支是平衡的,收支规模与经济发展水平相适应,基金保障能力稳健可持续。

据央视新闻报道,2022年8月,社会上曾有针对医保基金是否够用的疑问,对此,国家医保局回应,2021年,全国基本医疗保险基金(含生育保险)收入2.87万亿元,支出2.4万亿元。总体上看,全国医保基金收支平衡,略有结余,收支规模与经济发展水平相适应,基金保障能力稳健可持续。

另从国家医保局披露的信息来看,2022年1至11月,全国基本医疗保险参保率稳定在95%以上,基本医疗保险基金(含生育保险)总收入26576.42亿元,同比增长7.7%。其中职工基本医疗保险基金(含生育保险)收入18058.52亿元,同比增长9.2%。

最新文章

数学符号≌是全等于的意思,表示两个图形能完全重合,包括形状和面积,全等于是程序设计的一种逻辑运算符。数学符号的发明及使用比数字要

(511)人喜欢2024-10-07

数学符号≡是恒等的意思,≡是无条件等于,不论条件怎么变,都是成立的。恒等式是无论其变量如何取值,等式永远成立的算式。恒等式成立的范

(819)人喜欢2024-10-07

数学期望可以是负数,期望等于随机变量乘以相应的概率,随机变量可以取负,因此期望就可能为负。期望值并不一定等同于常识中的“期望”,“

(456)人喜欢2024-10-07

数学感叹号是阶乘的意思,阶乘是基斯顿·卡曼于1808年发明的运算符号,是数学术语。一个正整数的阶乘是所有小于及等于该数的正整数的积,

(486)人喜欢2024-10-07