多款“确诊即赔”新冠险下架,保险公司:仍理赔,需医院诊断不认抗原

时间:2022-12-16人气:作者:未知

近期,随着疫情防控政策不断优化,与新冠疫情相关的保险也随之调整。

澎湃新闻(www.thepaper.cn)近日查询发现,此前保险公司推出的多款“确诊即可申请赔付”的新冠险产品售罄或下架,目前在售的新冠肺炎相关保险产品多保重症、危重症。

此外,澎湃新闻采访多家保险机构获悉,此前购买过新冠肺炎保险产品且在保险期限内的,目前可以进行理赔,但均需医疗机构开具的确诊证明,抗原自测结果普遍不被保险公司认可。

在无症状和轻症一般居家隔离治疗的当下,投保人可能面临理赔时取证难等问题,有律师建议,此时可以适用《民法典》的情事变更条款,变更合同条款,即应该允许患者在取得其它能证明自己被感染的证据的情况下获赔。

仍有新冠保险在售。

现有涉新冠保险多保重症、危重症

澎湃新闻注意到,此前销售的包括水滴保的新冠防疫险、华泰保险的新冠疫情保障险、紫金保险的新冠疫情险、太平财险畅无忧等多款“确诊即可申请赔付”的新冠保险产品,均已售罄或下架。

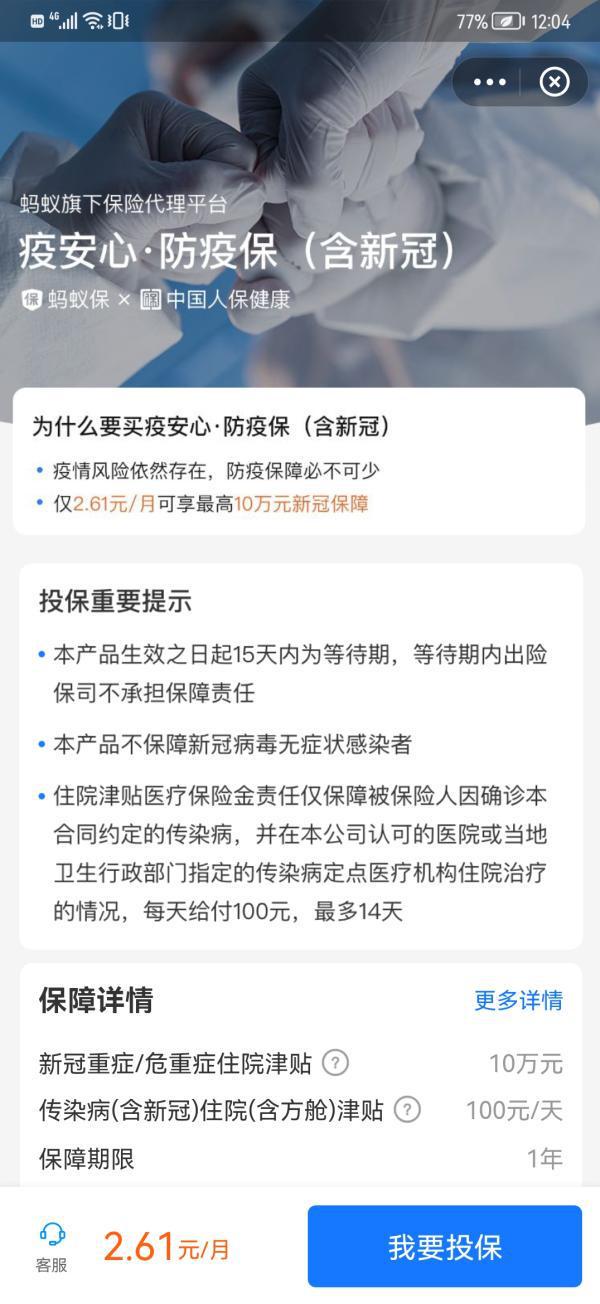

目前仍在售的新冠保险,主要保重症、危重症。澎湃新闻检索发现,在蚂蚁旗下保险代理平台上,有一款由中国人保健康承保的,名为“疫安心·防疫宝(含新冠)”的保险产品仍然在售。但与此前众多新冠险不同,这款产品只对重症及危重症人员给予赔付——新冠重症/危重症住院津贴,保额为10万元;传染病(含新冠)住院(含方舱)津贴100元/天。

该保险公司客服人员告知澎湃新闻,被保险人在15天等待期满后因确诊新型冠状病毒肺炎且按照确诊时有效的《新型冠状病毒肺炎诊疗方案》达到重型或危重型,在本公司认可的医院或当地卫生行政部门指定的传染病定点医疗机构必须住院治疗的,本公司按合同约定的基本保险金额给付特定传染病重症住院津贴医疗保险金,同时本合同终止。

同时,澎湃新闻注意到,有部分保险公司将已有产品扩展,增加了新冠肺炎重型、危重型的保险责任。

据中国人寿官网信息显示,早在2020年2月时,中国人寿已对旗下现有31款长期重大疾病保险产品进行责任扩展,涵盖新冠肺炎确诊保险责任。中国人寿工作人员12月16日告诉澎湃新闻,目前扩展包含新冠肺炎保险责任的险种已达到51种。中国人寿表示,购买了上述保险产品的新老客户,无需再行支出额外成本,在扩展责任有效期内经医院确诊初次发生新冠肺炎,且临床分型为重型或危重型,该公司就可按被保险人确诊当时合同基本保险金额(或保险金额)的25%给付新冠肺炎保险金,每份保单针对扩展责任给付以一次为限且最高为人民币100万元,原保险合同的保险责任不变。确诊感染奥密克戎,且临床分型为重型、危重型病症,也属于上述保险产品扩展责任范围。

与中国人寿类似,中国平安寿险也已经针对目前已上市的85款长期疾病保险扩展新冠肺炎相关责任。如客户在扩展责任有效期内,经医院确诊初次发生新冠肺炎且临床分型为重型或危重型,公司将按保险合同中疾病保险基本保额的20%额外给付保险金(累计上限50万元),原保险合同的保险责任不变。

此外,据北京普惠健康保项目组消息,北京普惠健康保近日也对被保险人赠送新冠病毒保障责任。根据保障方案,在保障期内被中华人民共和国境内(不包括香港、澳门和台湾地区)二级(含)及以上公立医院或卫生健康委员会指定的法定传染病诊治定点医院确诊为新冠病毒传染病重型或危重型的(确诊标准将依据国家卫健委指南进行实时动态调整),保险人一次性给付保险金2万元整,对该被保险人的该项保险责任终止。

澎湃新闻注意到,12月9日,北京银保监局曾发布《关于加强金融支持复工复产相关工作的通知》要求,要求保险公司加快研发新冠病毒传染病相关保险产品。加快设计开发价格普惠、适宜人群广泛的新冠病毒传染病相关责任险种,保障新冠病毒导致的重症、危重症和死亡风险。同时,提升“北京普惠健康保”参保人的保障水平,支持保险机构在不提升费率的情况下扩展产品保险责任,提高对新冠病毒导致的重症、危重症和死亡风险的保障能力。

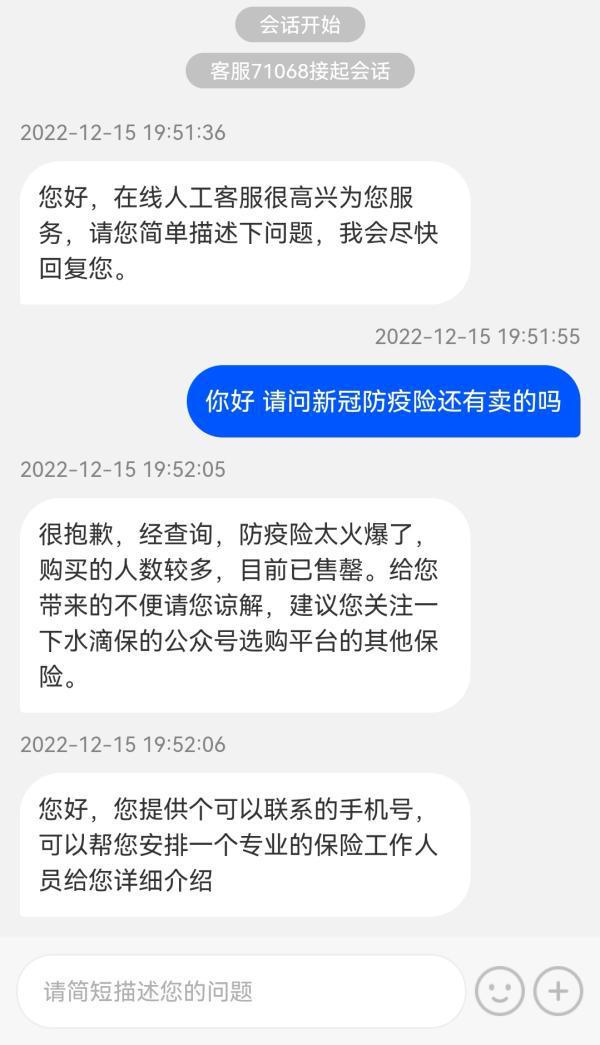

有保险机构表示新冠保险已经售罄。

此前的新冠保险产品下架后,如何理赔?

若相关新冠保险产品下架,此前购买了该保险的投保人如果确诊是否还可以申请理赔,抗原自测“两道杠”是否可以作为确诊依据?12月16日,澎湃新闻记者以投保人身份咨询了多家保险机构。

水滴保客服人员告诉澎湃新闻,水滴保新冠肺炎保险申请理赔,需要提交二级以上公立医院出具的检查报告单,“报告单上需要写明新冠的临床分型,是轻型还是重型、危重型,不同的程度赔付比例不一样。”同时,还需要上传医院对于患者所做的所有检查的报告单据。客服人员表示,抗原自测结果阳性并不作数。

华泰保险客服人员则表示,此前购买了该公司新冠肺炎保险的,如果确诊,需要提交确诊新冠肺炎的阳性证明,“需要普通型及以上的严重程度”,二级以上公立医院出具的肺部影像可见肺炎表现的相关病理报告和病例。华泰保险人员也称,“如果只有抗原自测结果,可能会影响到后续理赔”。

紫金保险客服人员也给出了类似的答复,她表示,购买了紫金保险新冠肺炎险的人员,出现确诊后需要先向保险公司报案。需要提供疾病预防控制机构或者医疗机构出具的疑似或者确认感染法定传染病的证明,还需要疾控或者医疗机构出具的集中隔离治疗证明,并且需要注明采取了何种的隔离治疗措施,“还需要出院小结,如果没有出院小结可以提交病例首页诊断证明书,检查报告等材料”。

太平保险也曾经推出过“畅无忧”新冠肺炎险产品,约定确诊可获津贴20000元、住院和隔离津贴均为每天200元。12月16日,太平保险客服人员表示,理赔所需材料需由理赔人员告知。截至发稿时,记者未接到理赔人员的联系。

在12月8日国务院联防联控发布会上,北京大学第一医院感染疾病科主任王贵强曾表示,大部分新冠病毒感染者都可以居家治疗,只有一少部分有严重基础病的感染者可能需要到医疗机构就诊。也就是说,如果新冠病毒感染者不到医疗机构就诊,就拿不到诊治资料,也就不能申请理赔。

上海大邦律师事务所律师丁金坤认为,在目前的形势下,保险公司应该适当放宽理赔条件。他谈到,投保的患者与保险公司是保险合同关系。正常情况下应该根据合同的约定提供被感染新冠的证明,以获得理赔。但是防控政策调整后,目前一般轻症居家治疗,导致患者取证困难,如果继续履行原合同,结果会对患者不公平。此时可以适用《民法典》的情事变更条款,变更合同条款,即应该允许患者在取得其它能证明自己被感染的证据的情况下获赔。

《民法典》第498条规定:“对格式条款的理解发生争议的,应当按照通常的理解予以解释。对格式条款有两种以上解释的,应当作出不利提供格式条款一方的解释。格式条款和非格式条款不一致的,应当采用非格式条款。”

北京京师律师事务所律师许浩接受北青报记者采访时表示,保险公司不能单方擅自提高理赔门槛,增加投保人的难度。比如要求提供核酸阳性专项检测报告、胸部CT报告等都属于超出通常理解,提高理赔门槛。

相关报道:

“新冠保险阳了却不理赔”?中国人寿回应

12月15日,一则有关“网曝中国人寿新冠保险阳了却不理赔”的消息引起多方关注。有网友称,“买了中国人寿新冠保险,现在阳了,保险公司拒绝理赔”。

资料图

12月16日,据《中国银行保险报》报道,针对此事,中国人寿保险股份有限公司(下称中国人寿)第一时间开展了调查核实,该客户在公司投保了重大疾病保险和医疗保险等多个产品,其中部分产品扩展了新冠责任。目前公司尚未接到该客户或家属提交的理赔资料。

中国人寿表示,已联系到客户家属,并进一步加强与客户的沟通,后续将根据客户提交的相关资料,按照合同约定快速启动相应的理赔程序和服务。

据中国人寿介绍,自2020年新冠肺炎疫情爆发以来,公司积极响应国家号召,履行央企责任,已陆续对50余款保险产品扩展了新冠肺炎重型、危重型的保险责任。对于购买了上述保险产品的新老客户,无需再行支出额外成本,在扩展责任有效期内经医院确诊初次发生新冠肺炎,且临床分型为重型或危重型,该公司就可按被保险人确诊当时合同基本保险金额(或保险金额)的25%给付新冠肺炎保险金,每份保单针对扩展责任给付以一次为限且最高为人民币100万元,原保险合同的保险责任不变。

中国人寿称,被保险人首次确诊感染奥密克戎,且临床分型为重型、危重型病症,属于上述保险产品扩展责任范围。

新冠疫情暴发以来,不少保险公司对相关保险产品进行保险责任扩展,但主要为新冠肺炎重型、危重型的保险责任。但值得注意的是,市场上所谓的“新冠类保险”,多为医疗险、重疾险、意外险等产品的扩展责任,或相关附加险。

近段时间,随着疫情防控政策的调整,不少与新冠疫情相关的保险产品纷纷下架。不过,也正因如此,与“新冠类保险”相关的理赔问题也逐日增多。

最新文章

数学符号≌是全等于的意思,表示两个图形能完全重合,包括形状和面积,全等于是程序设计的一种逻辑运算符。数学符号的发明及使用比数字要

(518)人喜欢2024-10-07

数学符号≡是恒等的意思,≡是无条件等于,不论条件怎么变,都是成立的。恒等式是无论其变量如何取值,等式永远成立的算式。恒等式成立的范

(841)人喜欢2024-10-07

数学期望可以是负数,期望等于随机变量乘以相应的概率,随机变量可以取负,因此期望就可能为负。期望值并不一定等同于常识中的“期望”,“

(460)人喜欢2024-10-07

数学感叹号是阶乘的意思,阶乘是基斯顿·卡曼于1808年发明的运算符号,是数学术语。一个正整数的阶乘是所有小于及等于该数的正整数的积,

(492)人喜欢2024-10-07